Kroatien ist eines der beliebtesten Urlaubsziele der Deutschen. Das kleine Land zwischen Mittel- und Südeuropa wurde 2013 28. Mitglied der Europäischen Union. Bürgerkrieg und Sozialismus waren noch nicht sehr alt, aber wie sieht die wirtschaftliche Situation heute aus? Wie teuer ist das Leben in Kroatien und für wen sind Geschäftsbeziehungen mit und in Kroatien rentabler? In diesem Artikel werfen wir einen genaueren Blick auf die kroatische Umsatzsteuer und betrachten Faktoren, die für wirtschaftliche Interaktionen mit Kroatien notwendig sind.

Kroatische Umsatzsteuer-Identifikationsnummer: Die PDV-Identifikationsnummer

Die Umsatzsteuerregelungen stellen ein Prinzip in der EU dar. Kroatien hat im Rahmen der EU-Beitrittsauflagen ein bereits EU-nahes Mehrwertsteuersystem eingeführt.

Die für den Frachtverkehr in Europa erforderliche Umsatzsteuer-Identifikationsnummer (USt-IdNr.) wird in Kroatien von Ihrem örtlichen Finanzamt angefordert. In Kroatien heißen sie „Porez Mehrwert-Authentifizierung“ oder kurz „PDV-Identifikationsnummer“Besteht aus dem Ländercode HR und elf Ziffern.

| Deutsch | kroatisch | Beispiel |

|---|---|---|

| Umsatzsteuer-Identifikationsnummer | PDV (Porez na dodanu vrijednost) Identifikationsnummer | HR12345678911 |

| Mehrwertsteuer (Umsatzsteuer) | Pore na dodanu vrijednost | – |

| Mehrwertsteuer (Mehrwertsteuer) | TVA (Steuer auf Zuschlag) | – |

Umsatzsteuer und Umsatzsteuer – was ist der Unterschied?

Die Umsatzsteuer ist eine indirekte Steuer, die auf Waren und Dienstleistungen erhoben wird. Sie basiert auf der Mehrwertsteuer, weshalb sie auch als Mehrwertsteuer bezeichnet wird und auf Quittungen sogar mit dem Umsatzsteuerkennzeichen gekennzeichnet ist. Der offizielle, gesetzliche Begriff ist jedoch Umsatzsteuer.

Kroatische Mehrwertsteuer im Jahr 2019

Die Europäische Union verlangt einen Mindeststeuersatz von 15 % auf den Standardumsatzsteuersatz. Darüber hinaus ist die Anwendung eines ermäßigten Steuersatzes von mindestens 5 % verpflichtend. Es obliegt jedoch jedem Nationalstaat, die genauen Steuersätze festzulegen.

- 25,0% für den Normaltarif

- 13,0% für den reduzierten Prozentsatz

- und 5,0% für den stark reduzierten Prozentsatz

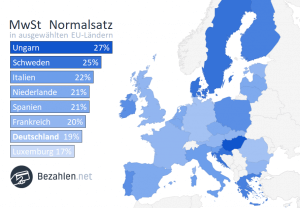

Mit einem Regelsatz von 25,0 % liegt Kroatien an der Spitze aller europäischen Umsatzsteuersätze.

Kroatien hat einen relativ hohen Steuersatz

Anwendung von Steuersätzen

Wie in den meisten Ländern sind auch in Kroatien individuelle Steuersätze und deren Anwendung auf Waren und Dienstleistungen nicht klar getrennt.

Der Standardsatz von 25,0 % wird den meisten Waren und Dienstleistungen hinzugefügt, einschließlich:

- bestimmte Lebensmittel, wie Zucker

- einige Zeitungen und Zeitschriften

- Restaurantdienstleistungen

Der ermäßigte Steuersatz von 13,0 % wird besteuert, zum Beispiel:

- Särge und Öfen

- Kindersitze

- Stromkosten

- Saatgut, Pestizide, Düngemittel und andere agrochemische Produkte

- Unterbringungskosten

- bestimmte Lebensmittel

- einige Zeitungen und Zeitschriften

Der stark ermäßigte Steuersatz von 5,0 % gilt für:

- Bestimmte Lebensmittel (insbesondere Grundnahrungsmittel wie Milch, Brot)

- Wissenschaftliche Zeitschriften und Zeitschriften

- Bildungsangebote

- Finanzdienstleistungen

- Versicherungsvorteile

MwSt.-Rechner

Wenn Sie den Steuersatz für ein bestimmtes Produkt oder eine bestimmte Dienstleistung kennen, können Sie mit diesem Mehrwertsteuerrechner den entsprechenden Brutto- und Nettobetrag berechnen. In beiden Fällen wird der Mehrwertsteuerbetrag angezeigt.

So funktioniert der Mehrwertsteuerrechner

- Berechnung des Bruttobetrags: Mehrwertsteuersatz und Nettobetrag eingeben

- Berechnung des Nettobetrags: Geben Sie den Mehrwertsteuersatz und den Bruttobetrag ein

Beide Optionen zeigen auch die Höhe der Mehrwertsteuer an.

MwSt.-Rechner

€

%

€

€

Die Entwicklung der kroatischen Mehrwertsteuer

Die Umsatzsteuer wurde 1998 in Kroatien eingeführt, also erst vor 20 Jahren. Zunächst wurde nur ein Steuersatz eingeführt, der ein Jahr später um einen ermäßigten Steuersatz ergänzt wurde. Dreizehn Jahre später wurde ein dritter, stark reduzierter Steuersatz eingeführt.

Im Jahr 2012 wurde der Normalzins aufgrund des hohen Haushaltsdefizits auf 25 % erhöht.

| Einführung | Standartpreis | Reduzierter Prozentsatz | Stark reduzierter Prozentsatz |

|---|---|---|---|

| 1998 | 22,0% | – | – |

| 1999 | 22,0% | – | – |

| 2006 | 22,0% | 10,0 % | – |

| 2009 | 23,0% | 10,0 % | – |

| 2012 | 25,0% | 10,0 % | – |

| 2013 | 25,0% | 10,0 % | 5,0% |

| 2014 | 25,0% | 13,0% | 5,0% |

Die Zukunft der kroatischen Umsatzsteuer

Was folgt für Kroatien?

Kroatien gehört seit langem zur jugoslawischen Republik.

Der vierjährige Krieg vor der Unabhängigkeitserklärung 1995 hinterließ deutliche Spuren in der Bevölkerung, aber auch in der Infrastruktur und der Wirtschaft.

Ein wesentlicher Bestandteil des Wiederaufbaus und des Wirtschaftswachstums in der Nachkriegszeit war die Angleichung an die EU.Durch das Abkommen von 2001 erhielt Kroatien freien Zugang zum EU-Binnenmarkt.

Wirtschaftssektoren

Kroatien hat in den letzten Jahren wirtschaftlich große Fortschritte gemacht. Die Landwirtschaft hat immer noch einen Anteil von 9 % und ist damit im Vergleich zu anderen europäischen Industrieländern relativ hoch, aber das industrielle Wachstum nimmt zu.

Der Dienstleistungssektor macht mit 59 % den größten Anteil an der kroatischen Wirtschaft aus. Dies ist vor allem auf den intensiven Tourismus in Kroatien zurückzuführen.

Die kroatischen Exporte wachsen stetig, dennoch besteht ein relativ hohes Außenhandelsdefizit.

Handelsbeziehungen

Die EU-Länder sind Kroatiens wichtigste Handelspartner.

Kroatiens wichtigste Exportpartner sind:

- Slowenien

- Italien

- Deutschland

- Bosnien und Herzegowina

- Österreich

Kroatien stammt von seinen Importen hauptsächlich aus:

- Deutschland

- Italien

- Slowenien

- Österreich

- Ungarn

Aktionsplan für eine einheitliche europäische Mehrwertsteuer

Auf dem Weg zu einem zunehmend vereinten Europa hat die Europäische Kommission einen gemeinsamen europäischen Mehrwertsteuerraum vorgeschlagen. Vorschläge zur Umsetzung werden ab April 2016 regelmäßig veröffentlicht.

- Modernisierung und Vereinfachung des grenzüberschreitenden E-Commerce

- Technische Änderungen, Grundsätze und Reformen für ein endgültiges Mehrwertsteuersystem

- Vorschriften über die Verwaltungszusammenarbeit zwischen den Mitgliedstaaten

- Vereinfachungsregeln zur Kostensenkung für kleine Unternehmen

- Mehr Flexibilität für die Mitgliedstaaten bei der Änderung der Mehrwertsteuersätze für verschiedene Produkte

Geschäftsbeziehungen mit und in Kroatien – wann und wie ist die Mehrwertsteuer zu zahlen?

Ausländische Unternehmen mit Sitz in Kroatien müssen sich in Kroatien für die Umsatzsteuer mit einer Grenze von 85.000 Kuna oder mehr im Geschäftsverkehr registrieren lassen.

Ausländische Unternehmen müssen sich zudem durch einen lokalen Steuervertreter vertreten lassen, der für die Zahlung der Steuer verantwortlich ist.

Umsatzsteuererklärung

Ein Unternehmen, dessen Gesamtwert der Waren und Dienstleistungen im letzten Jahr weniger als 300.000 Kuna betrug, muss in Kroatien eine monatliche oder vierteljährliche Mehrwertsteuererklärung abgeben. Der zuständige Steuerdienst legt fest, in welchen Abständen die Erklärung und Zahlung zu erfolgen hat.

- Bis zum letzten Tag des Folgemonats oder bis zum letzten Tag des auf das jeweilige Quartal folgenden Monats

- Eine jährliche Umsatzabrechnung muss bis zum 31. April des Folgejahres eingereicht werden

Steuererklärung

Ausländische Reisende und Steuerpflichtige mit Wohnsitz innerhalb und außerhalb der EU können unter bestimmten Voraussetzungen und für bestimmte Waren und Dienstleistungen eine Rückerstattung der auf Verkäufe in Kroatien gezahlten Steuer beantragen.

Erstattungsfähige Ausgaben in Kroatien sind:

- Messen und Ausstellungen

- Konferenzen

- Aufenthalt in einem Hotel

- Fahrzeugvermietung

- Taxigebühren, Kosten für öffentliche Verkehrsmittel wie Busse und Bahnen

- Telefon- und Faxkosten

- Maut und Mautgebühren

- Marketingaufwendungen

- Beratungs- und Anwaltskosten

- Bildungs- und Schulkosten

Die Fristen und Grenzen sind:

- Der Zeitraum für die Rückerstattung der Mehrwertsteuer beträgt zwischen drei und zwölf Monaten

- Für Anträge mit einer Rückzahlungsfrist von drei Monaten gilt ein Mindestbetrag von 3.100 HRK

- Für Anträge mit einer Rückgabefrist von zwölf Monaten gilt ein Mindestbetrag von 400 HRK

Steuerpflicht des Begünstigten

Umgekehrte Steuerschulden

Grundsätzlich ist die Umsatzsteuer in dem Land zu entrichten, in dem der Leistungsempfänger seinen Wohnsitz hat. Das Reverse-Charge-Verfahren ermöglicht die Übertragung der Steuerschuld auf den Leistungsempfänger.

Erbringt ein deutsches Unternehmen eine Leistung an einen kroatischen Leistungsempfänger, stellt das deutsche Unternehmen eine umsatzsteuerfreie Rechnung aus und weist auf die Steuerpflicht des Empfängers hin.

Dieser Vorgang heißt auf Kroatisch „Prijenos porezne obveze“Die

Überblick über die Umsatzsteuer in Kroatien – Zahlen und Fakten:

| Münze | Kuna (HRK) (100 Lipa = 1 Kuna) |

|---|---|

| Nachname | Pore na dodanu vrijednost |

| Standartpreis | 25,0% |

| Reduzierte Zinsen | 5,0% / 13,0% |

| Umsatzsteuer-Identifikationsnummer | PDV (Porez na dodanu vrijednost) Identifikationsnummer |

| Informationspunkt | Republik Kroatien Finanzministerium Porezna uprava-Središnji ured 10 000 Zagreb, Boskovieva 5 Tel.-Nr.: (+385) 01 480-9000 Internet: http://www.porezna-uprava.hr Internet: http://www.mfin.hr/en/steuerverwaltung |

| Steuererklärung | Finanzministerium Regionalbüro Zagreb Abteilung für Mehrwertsteuerrückerstattung 10.000 Zagreb Boskoviceva 5 kroatisch Tel.-Nr.: +385 (0) 1 480 9000 E-Mail: [email protected] Internet: http://www.porezna-uprava.hr/ |