Die Eröffnung eines Gemeinschaftskontos ist in vielen Lebenssituationen sinnvoll. Wenn Sie beispielsweise eine Wohnung teilen oder verheiratet sind, ist es oft schwierig, die gemeinsamen Ausgaben und Einnahmen transparent zu verwalten. In solchen Fällen helfen gemeinsame Konten dabei, den Überblick zu behalten. Bevor Sie dies tun, sollten Sie jedoch die finanziellen Kosten berücksichtigen, die mit einem gemeinsamen Konto verbunden sind. In diesem Artikel erfahren Sie, worauf Sie bei einem gemeinsamen Konto achten müssen und welche Kosten und Gebühren anfallen können.

- Die Gebühren sind nicht einheitlichInsbesondere die Höhe der Kontoführungsgebühren und Überziehungen variiert von Bank zu Bank – auch Kreditkarten- und Bargeldbezugsgebühren sind unterschiedlich

- Vorsicht vor Steuern: Steuerbeiträge wie Quellensteuer und Schenkungsteuer können anfallen

- Entlassungsaufträge kann nur von Ehegatten gestellt werden und muss vor Eröffnung eines Partnerkontos eingereicht werden

- Bedingungen vergleichen: Es gibt Unterschiede in den angebotenen Konditionen zwischen Filialen und Direktbanken

Was ist ein Affiliate-Konto?

Bankkonto verwendet von zwei verschiedene, aber gleiche Kontoinhaber geführt werden. Es ist üblich, dass zwei autorisierte Personen ein gemeinsames Konto als Partnerkonto verwalten.

Bankkonto verwendet von zwei verschiedene, aber gleiche Kontoinhaber geführt werden. Es ist üblich, dass zwei autorisierte Personen ein gemeinsames Konto als Partnerkonto verwalten.

Es ist jedoch auch möglich, mehr als zwei Kontoinhaber anzugeben – beispielsweise für ein Geschäftskonto.

Berechtigte Personen haben zu gleichen Teilen Anspruch auf das Guthaben des Kontos. Sie sie sind daher auch solidarisch und voll verantwortlichDie

Was kostet es;

Wie bei anderen Arten von Konten können Gebühren für gemeinsame Konten anfallen.

- Eröffnungskosten

- Kontoführungsgebühren

- Kosten für EC- und Kreditkarten

- Transaktions- und Bargeldabhebungsgebühren

- Überziehungszinsen

Auswahl des richtigen Affiliate-Kontos: Worauf ist zu achten?

Wie bei Einzelkonten unterscheiden sich die angebotenen Konditionen für Gemeinschaftskonten von Bank zu Bank in Aspekten wie Basiszins, Kreditkarten, Dispo oder Bargeld. Auch steuerliche Aspekte müssen bei der Wahl eines Partnerkontos berücksichtigt werden.

Wie bei Einzelkonten unterscheiden sich die angebotenen Konditionen für Gemeinschaftskonten von Bank zu Bank in Aspekten wie Basiszins, Kreditkarten, Dispo oder Bargeld. Auch steuerliche Aspekte müssen bei der Wahl eines Partnerkontos berücksichtigt werden.

Neben unterschiedliche Kontoführungsgebühren Beispielsweise können unterschiedliche Beträge an Überziehungszinsen anfallen oder eingehende Gehälter verlangt werden. Während Girokarten auch bei vielen Kontoinhabern oft kostenlos angeboten werden, sind Kreditkarten nicht immer kostenlos dabei.

Um die Performance von Banken vergleichen zu können, lohnt es sich daher, die folgenden Kriterien zu berücksichtigen. Ein solcher Vergleich ist vor der Eröffnung eines Partnerkontos dringend zu empfehlen.

Tipp: Unterschied zwischen Filialen und Direktbanken

Filialen und Direktbanken bieten ihre Konten zu unterschiedlichen Konditionen an. Ein kostenloses Affiliate-Konto findet man beispielsweise oft nur bei Direktbanken. Welche Bank Sie wählen, kann daher davon abhängen, wie wichtig Ihnen die persönliche Betreuung durch den Bankberater vor Ort ist.

Weitere Informationen zu den Konditionen von Filialen und Direktbanken finden Sie hier: Gemeinschaftskonten vergleichen

Kriterienliste für den Vergleich von Partnerkonten

Folgende Kriterien sind bei der Entscheidung für ein Gemeinschaftskonto zu beachten:

- Kontoführungsgebühren: Ist das Konto hauptsächlich kostenlos oder sind Sie bereit, für bessere Konditionen Geld zu zahlen? Ist das Konto wirklich kostenlos oder gibt es eine Mindesteinzahlungspflicht?

- Debit- und Kreditkarten: Braucht jeder mit Verkaufsrecht eine Kreditkarte? Wie viel kostet die Ausstellung von Kredit- und Girokarten?

- (Überziehungs-)Guthaben: Wie hoch ist der voraussichtliche Zinssatz für Überziehungskredite? Benötigen Sie häufig Kredite?

- Zinsen für Übernachtung: Soll dem Partnerkonto ein Tagesgeldkonto beigefügt werden? Wie hoch sind die Kreditzinsen dort?

- Einlagen: Wie viel (Bar-)Geld muss eingezahlt werden?

- Zahlungen: Sind Bargeldabhebungen immer kostenlos? Gibt es in unserer Stadt viele Geldautomaten der jeweiligen Bank?

- Reisen ins Ausland: Brauchen wir eine Kreditkarte, die im Ausland kostenlos verwendet werden kann? Oder nutzen wir das Konto hauptsächlich zu Hause?

- Transaktionen: Wie hoch sind die Kosten für Reservierungen und Transfers? Fallen im Kleingedruckten des Vertrages Gebühren für eine Dienstleistung an?

Sind gemeinsame Konten kostenlos?

Einige Banken bieten Gemeinschaftskonten kostenlos an. Allerdings muss man sich fragen, ob dies mit weiteren Bedingungen zusammenhängt. Gelegentlich kann beispielsweise ein bestimmtes Gehaltsniveau verlangt werden.

Partnerkonten im Vergleich

Um die verschiedenen Banken besser vergleichen zu können, haben wir eine Übersicht zusammengestellt:

Steuerliche Aspekte bei der Nutzung eines Gemeinschaftskontos

Neben den genannten Kriterien für den Vergleich verschiedener Angebote von Kreditinstituten sollten bei der Eröffnung eines Partnerkontos auch die eventuell anfallenden Steuern berücksichtigt werden.

Steuerfreie Gemeinschaftskonten

Für den täglichen Zahlungsverkehr wird in der Regel ein gemeinsames Konto verwendet. Meist ist auf einem solchen Girokonto nicht viel Guthaben vorhanden. In diesen Fällen sollten Verbrauchsteuern nicht berücksichtigt werden.

Falls a höherer Kredit auf dem Gemeinschaftskonto vorhanden ist, müssen Zinsen versteuert werden, da sie KapitalertragsteuerZusätzlich zum Solidaritätszuschlag von 5,5 % müssen 25 % der Zinsen für die sog Quellensteuer zu berechnen Zusätzlich kann noch die Kirchensteuer hinzugerechnet werden. Diese Zinserträge werden immer all denen zugerechnet, die sie ausgeben dürfen.

Einen Ausnahmebefehl ausgeben

Für einen festgelegten Höchstbeitrag kann jedoch eine Freistellungsanordnung erlassen werden. Das bedeutet, dass Sie auf einen bestimmten Betrag der Zinserträge keine Steuern zahlen müssen. Für unverheiratete Personen beträgt der Höchstbetrag 801 €. für Ehepaare 1.602 €. Dieser Betrag kann auf mehrere Banken und Konten aufgeteilt werden.

es muss beachtet werden, dass stellt nur einen Freistellungsantrag an Ehepaare kann. Für unverheiratete Paare oder andere Gemeinschaften ist dies nicht möglich. Der Grund dafür ist, dass die Zinserträge zu gleichen Teilen an die Ehegatten zurückerstattet werden. Bei anderen Gemeinden ist diese klare Aufteilung nicht möglich, weshalb für diese die Quellensteuer an das Finanzamt abgeführt wird.

Tipp: Steuerrückerstattung

Etwaige zu viel gezahlte Zinsertragsteuern können von einzelnen Kontoinhabern durch die Einkommensteuererklärung zurückgefordert werden.

Wichtig ist auch, dass der Betrag des Entlastungsauftrages vorab bei der Bank eingereicht wird, damit keine Steuerforderungen entstehen. Abhängig von der zu erwartenden Höhe der Zinserträge erteilen Sie für diesen Betrag einen Freistellungsauftrag, um von der Steuer befreit zu werden.

Dauer der Entlassungsanordnung

Ein Befreiungsantrag ist in der Regel ein Jahr gültig – von Januar bis Dezember. Wenn Sie jedoch nicht jedes Jahr eine neue Bestellung aufgeben möchten und die Zinserwartungen gleich bleiben, dann empfiehlt es sich, eine Unbefristeter FreistellungsauftragDie

Hinweis zur Schenkungssteuer

Ein Sonderfall ist die Schenkungssteuer. Werden sehr hohe Beträge von einem der beiden Kontoinhaber auf das Gemeinschaftskonto einbezahlt, kann eine Schenkungssteuer anfallen. In einem solchen Fall übernimmt das Finanzamt eine Schenkung und berechnet dem zweiten Kontoinhaber eine Schenkungssteuer.

Bei Ehepaaren liegt die Grenze bei 500.000 €, bei unverheirateten Paaren bei 20.000 € – darüber hinaus kann Schenkungsteuer anfallen.

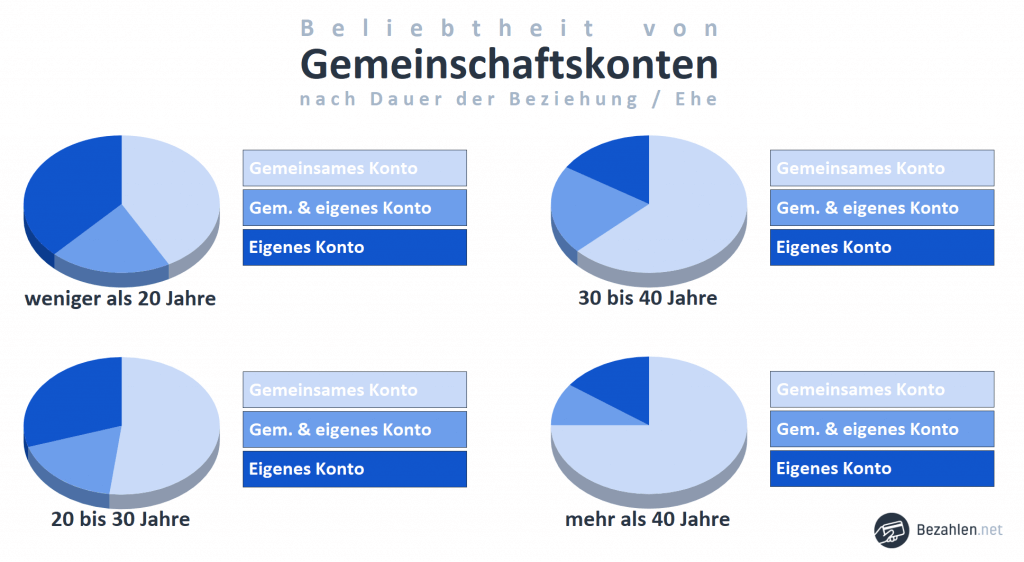

Langzeitpaare nutzen eher ein gemeinsames Konto als Menschen, die schon lange nicht mehr zusammen sind

Zusammenfassung

Bei einem Gemeinschaftskonto sind alle Kontoinhaber gleichberechtigt, aber gleich verantwortlich. Aus diesem Grund sollte eine Kontoart oder Bank zusammen genommen werden.

Bei einem Gemeinschaftskonto sind alle Kontoinhaber gleichberechtigt, aber gleich verantwortlich. Aus diesem Grund sollte eine Kontoart oder Bank zusammen genommen werden.

Die Auswahlkriterium individuell unterschiedlich gewogen. Einige Banken erheben Kontoführungsgebühren und es können Gebühren für Abhebungen oder Geldüberweisungen anfallen. Hier gilt es sorgfältig abzuwägen, welche Punkte wichtig sind und was Sie eventuell zu zahlen bereit sind.

Gerade bei Filialen und Direktbanken gibt es oft große Gebührenunterschiede. Auch hierfür unterscheiden sich die verfügbaren Dienste.