Die Eröffnung eines Gemeinschaftskontos ist in vielen Lebenssituationen sinnvoll. Wenn Sie beispielsweise eine Wohnung teilen oder verheiratet sind, ist es oft schwierig, die gemeinsamen Ausgaben und Einnahmen transparent zu verwalten. In solchen Fällen helfen gemeinsame Konten dabei, den Überblick zu behalten. Bevor Sie dies tun, müssen Sie jedoch überlegen, was bei der Eröffnung eines solchen Kontos wichtig ist. In diesem Artikel erfahren Sie, worauf Sie bei einem gemeinsamen Konto achten müssen und welche Unterschiede zwischen den AGBs der einzelnen Kreditinstitute bestehen.

die Grundlagen kurz

- Ein Partnerkonto wird erstellt von gleiche Kontoinhaber gelang es

- Beide Parteien sind verfügungsberechtigt haften gesamtschuldnerisch

- Es besteht die Möglichkeit eines Partnerkontos als Drittanbieterkonto bzw

- Vor der Kontoeröffnung Hinweis: Es gibt Unterschiede zwischen Filialen und Direktbanken wie Und Konten oder oder Konten

- Das Hoch von Kontoführungsgebühren und Überziehungszinsen von Bank zu Bank unterschiedlich

- Viele andere bemerkenswerte Bedingungen sind unsere unten Liste der Kriterien ich beziehe mich auf

Was ist ein Affiliate-Konto?

Ein Bankkonto wird als Gemeinschaftskonto bezeichnet, aber das von zwei verschiedenen gleiche Kontoinhaber geführt werden. Es ist üblich, dass ein Gemeinschaftskonto von zwei bevollmächtigten Personen als Partnerkonto verwalten. Es ist jedoch auch möglich, mehr als zwei Kontoinhaber anzugeben – zum Beispiel einen GeschäftskontoDie

Das Guthaben des Kontos steht denjenigen zur Verfügung, die berechtigt sind, es zur Verfügung zu stellen gleiche Teile zu; sie sind daher auch solidarisch und voll verantwortlich.

Was ist der Unterschied zu einem Einzelkonto?

Im Gegensatz zu einem Partnerkonto können Sie nach Einreichung der persönlichen Unterlagen selbst ein Einzelkonto eröffnen. Sie sind der alleinige Kontoinhaber ausschließliches VerfügungsrechtDie

Im Gegensatz zu einem Partnerkonto können Sie nach Einreichung der persönlichen Unterlagen selbst ein Einzelkonto eröffnen. Sie sind der alleinige Kontoinhaber ausschließliches VerfügungsrechtDie

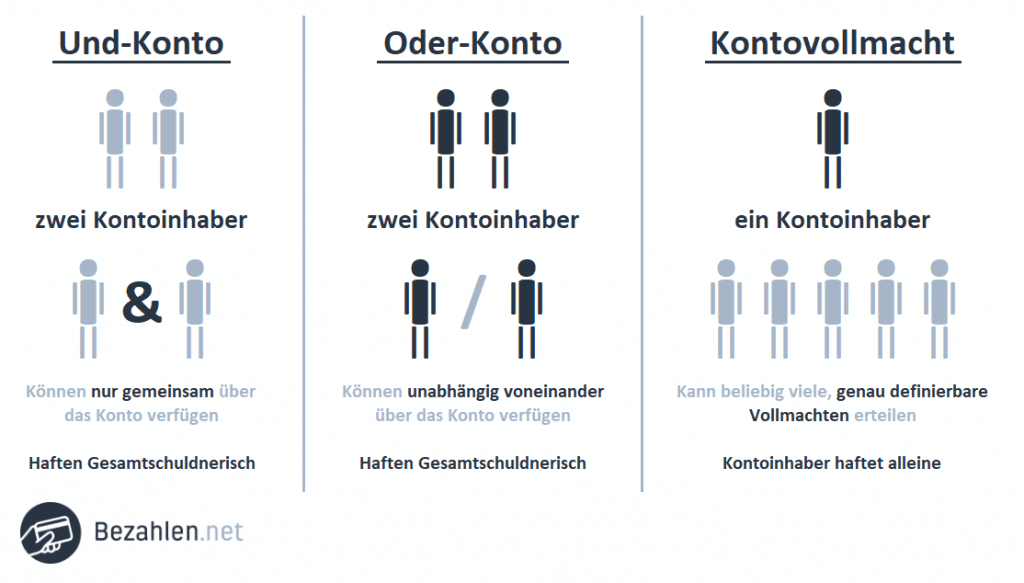

Trotzdem besteht die Möglichkeit eines Stellvertreterum anderen den Zugriff auf das Konto zu ermöglichen. Allerdings sind die Risiken mitunter groß – auch wenn die Vollmacht jederzeit widerrufen werden kann – denn man hat vollen Zugriff auf Guthaben, Kontoauszüge und ähnliches.

Dass Ein gemeinsames Konto ist eine Alternative, da alle Kontoinhaber gleichberechtigt sind und Zugriffsrechte somit gezielt definiert werden können.

Das Drei-Konten-Modell

Vor der Eröffnung eines Gemeinschaftskontos hat in der Regel jeder der Partner ein eigenes Konto. Damit beide Kontoinhaber weiterhin ihr eigenes Girokonto für ihre jeweiligen Bedürfnisse nutzen können, ist dies sinnvoll Partnerkonto als Drittanbieterkonto erstellen. Das Affiliate-Konto funktioniert entsprechend Namen beider KontoinhaberDie

Der Vorteil besteht darin, dass gemeinsame Ausgaben und Einnahmen übersichtlich und fair verwaltet werden können, während jeder der Partner seine persönlichen Finanzen weiterhin eigenständig kontrollieren kann.

Tipp: Definieren Sie die gemeinsamen Erwartungen an ein Partnerkonto

Bevor Sie ein Partnerkonto eröffnen, sollten Sie mit Ihrem Partner besprechen, was die beiden Kontoinhaber von einem Gemeinschaftskonto erwarten und was ihnen besonders wichtig ist.

Welche Konten können als Gemeinschaftskonto geführt werden?

- Depots

- Konten überprüfen

- Geldübernachtkonten

- Festgeldkonten

Wenn es darum geht, ein Gemeinschaftskonto aufzulösen – Sie brauchen aber noch ein reguläres Girokonto – dann gibt es diese Möglichkeit KontoumwandlungViele Banken können Girokonten in Gemeinschaftskonten umwandeln und umgekehrt.

Worauf sollten Sie bei der Auswahl eines Partnerkontos achten?

Angebot und Konditionen von Gemeinschaftskonten unterscheiden sich in einigen Punkten je nach Kreditinstitut. Außer anders Kontoführungsgebühren es kann zum Beispiel auch verschiedene Ebenen haben Überziehungszinsen das Eingehende Gehälter erforderlich.

Es ist auch ratsam, Kundenbewertungen zum Nachlesen und Nachlesen Prüfstempel aufpassen.

Um die Performance von Banken vergleichen zu können, lohnt es sich, die folgenden Kriterien zu berücksichtigen. Auch die nachfolgend erläuterten Unterschiede zwischen Filialen und Direktbanken sind zu berücksichtigen. Ein solcher Vergleich ist sehr zu empfehlen im Voraus Eröffnung eines Partnerkontos.

Kriterienliste für den Vergleich von Partnerkonten

Acht Kriterien, die Sie bei der Entscheidung für ein Gemeinschaftskonto beachten sollten:

- Kontoführungsgebühren: Ist das Konto hauptsächlich kostenlos oder sind Sie bereit, für bessere Konditionen Geld zu zahlen? Ist das Konto wirklich kostenlos oder gibt es eine Mindesteinzahlungspflicht?

- Debit- und Kreditkarten: Braucht jeder mit Verkaufsrecht eine Kreditkarte? Wie viel kostet die Ausstellung von Kredit- und Girokarten?

- (Überziehungs-)Guthaben: Wie hoch ist der voraussichtliche Zinssatz für Überziehungskredite? Benötigen Sie häufig Kredite?

- Zinsen für Übernachtung: Soll dem Partnerkonto ein Tagesgeldkonto beigefügt werden? Wie hoch sind die Kreditzinsen dort?

- Einlagen: Wie viel (Bar-)Geld muss eingezahlt werden? Gibt es in unserer Stadt viele Geldautomaten der jeweiligen Bank?

- beratend: Ist uns die persönliche Betreuung durch einen Bankberater wichtig?

- Reisen ins Ausland: Brauchen wir eine Kreditkarte, die im Ausland kostenlos verwendet werden kann? Oder nutzen wir das Konto hauptsächlich zu Hause?

- Transaktionen: Wie hoch sind die Kosten für Reservierungen und Transfers? Fallen im Kleingedruckten des Vertrages Gebühren für eine Dienstleistung an?

Sind gemeinsame Konten kostenlos?

Einige Banken bieten Gemeinschaftskonten kostenlos an. Allerdings muss man sich fragen, ob dies mit weiteren Bedingungen zusammenhängt. Gelegentlich kann beispielsweise ein bestimmtes Gehaltsniveau verlangt werden.

Unterschiede bei der Eröffnung eines Partnerkontos

Zunächst einmal ist die Eröffnung eines Partnerkontos einfach. Der Antrag auf Eröffnung kann in der Regel online ausgefüllt werden. Nach dem Daten beider Kontoinhaber werden von ihnen bestimmt und unterschrieben.

Das Konto wird nach Authentifizierung eröffnet – entweder per Webcam, Mail oder in der Filiale. Das ist zusätzlich üblich Schufa-Auskunft und Gehaltsauskunft der beteiligten Parteien. Ebenso berechnet jede Bank Zinsen für die Inanspruchnahme eines Dispokredits. Auch in den meisten Fällen Kosten für Bargeldabhebungen bei Drittinstituten berechnet.

Unterschiede zwischen direkt und Filiale

Auch Filialen und Direktbanken bieten ihre Konten an verschiedene Bedingungen in dem. Ein kostenloses Affiliate-Konto findet man beispielsweise oft nur bei Direktbanken. Um Aufschluss über die Unterschiede zwischen den beiden Bankentypen zu geben, werden sie im Folgenden verglichen.

| Bankfiliale | Direktbank |

|---|---|

| Kostenlose Rechnungen werden aufgrund hoher Mieten und Personalkosten in der Regel nicht angeboten | Möglichkeit, kostenlose Gemeinschaftskonten zu eröffnen |

| Für detaillierte Informationen sollten die Allgemeinen Geschäftsbedingungen der Filialbank sorgfältig gelesen und gründlich recherchiert werden | Der Vergleich der angebotenen Konditionen vor Vertragsabschluss ist im Internet besonders einfach |

| Persönliche Beratung auch durch Bankberater | Tipps und Kontakte sind nur über Chats, Telefonsupport und E-Mail möglich |

| Hohe Verfügbarkeit von Geldautomaten | Verfügbarkeit von Geldautomaten sehr gering |

| Lange Dominanz im Markt / Firmengeschichte | Flexibel und modern (Internetbanking) |

Nach Beachtung der vorherigen Punkte sollte eine Wägung erfolgen – je nach persönlichem Bedarf. Für welche Bank Sie sich entscheiden, kann daher davon abhängen, wie wichtig Ihnen die persönliche Betreuung durch den Bankberater vor Ort ist.

Und Konten gegen Konten

Wenn Sie ein gemeinsames Konto haben möchten, müssen Sie zwischen einem ODER-Konto und einem UND-Konto wählen. Beide Arten von Gemeinschaftskonten haben Vor- und Nachteile.

| Oder Konto | Und Konto |

|---|---|

| Jede berechtigte Person kann das Guthaben selbstständig vergeben | Transaktionen bedürfen der Zustimmung aller Verfügungsberechtigten über das Gemeinschaftskonto |

| Oder Konten machen die Mehrheit der gemeinsamen Konten aus | Beispielsweise in Erbgemeinschaften üblich, um Kontoclearing zu verhindern |

| Erfordert ein Vertrauensverhältnis zwischen den beiden Kontoinhabern | Es wird oft für Gemeinschaftskonten auf rein geschäftlicher Ebene verwendet |

In der Praxis bedeutet dies, dass Sie mit einem OR-Konto nicht bei jedem Einkauf mit EC-Karte beide Kontoinhaber stimmen zu sollen. Dieser Vorteil beherbergt jedoch zum Beispiel dies Achtungdass jeder – ohne die Hilfe des anderen – das Gemeinschaftskonto überziehen kann.

Bei der Eröffnung eines OR-Kontos muss daher die Frage gestellt werden, ob man sich gegenseitig vertraut. Im Zweifel wurde dies bereits erklärt Modell von drei Konten, bei dem jeder der Partner neben dem Gemeinschaftskonto ein eigenes Kontrollkonto führt.

Also sind die Konten UND die ODER-Konten unterschiedlich

Tipp: Konten UND Konten konvertieren

Es ist jederzeit möglich, ein UND-Konto in ein ODER-Konto umzuwandeln. Dazu muss ein Change Request gemeinsam (von allen Kontoinhabern) bei der Bank eingereicht werden.

Vergleichskonten

Da sich Banken in Sachen Gemeinschaftskonten unterscheiden, haben wir die wichtigsten Punkte für Sie zusammengefasst.

Zusammenfassung

Alle Kontoinhaber sind voneinander abhängig dies gilt zum Beispiel für Eröffnung eines Kontos, zum Schufa-Frage genau wie Schulden ein Account-Manager. Außerdem haben es alle Besitzer Gleiche Rechte ja – aber sie sind auch verantwortlich gemeinsam und mehrfach für das Konto.

EIN Eröffnung eines Kontos ist normalerweise einfach. Sowohl Kontrollkonten als auch Tages- und Festgeldkonten wie Depots können als gemeinsame Konten verwaltet werden. Zusätzlich kann ein Partnerkonto als Drittanbieterkonto öffnen.

Einige Banken bieten Gemeinschaftskonten an Keine Mautgebühren Allerdings muss man sich fragen, ob dies mit weiteren Bedingungen zusammenhängt. Ebenso sind die Unterschiede zwischen Filialen und Direktbanken sowie zwischen Und Konten & Oder Konten Last.

Neben vielen anderen Kriterien ist die Menge Kontoführungsgebühren und Überziehungszinsen von Bank zu Bank. Informieren Sie sich daher vorab im Gespräch mit potentiellen Miteigentümern des Gemeinschaftskontos und individuelle Prioritäten klären.