Stirbt ein Konto-Mitinhaber, stellt sich oft die Frage, was ab diesem Zeitpunkt mit dem Konto in einem gemeinsamen Konto passiert. Fragen, wer noch Zugriff auf das Konto hat und wer Anspruch auf das Guthaben hat, können nicht immer sofort und eindeutig beantwortet werden. In diesem Artikel erklären wir, wie sich der Unterschied zwischen And & Or-Konten in einem solchen Fall auswirkt und worauf Sie achten müssen. Außerdem erfahren Sie, wie Sie sich durch Proxys und Kontokonvertierungen schützen können.

Was ist beim Tod eines Verfügungsberechtigten zu beachten?

Stirbt ein Kontomitinhaber, bleibt die Verfügungsbefugnis der anderen Kontoinhaber bestehen. In diesem Fall treten die Erben im Kontovertrag an die Stelle des Verstorbenen. Aber sie existieren unterschiedliche Regeln für Konten oder Kontenberücksichtigt werden.

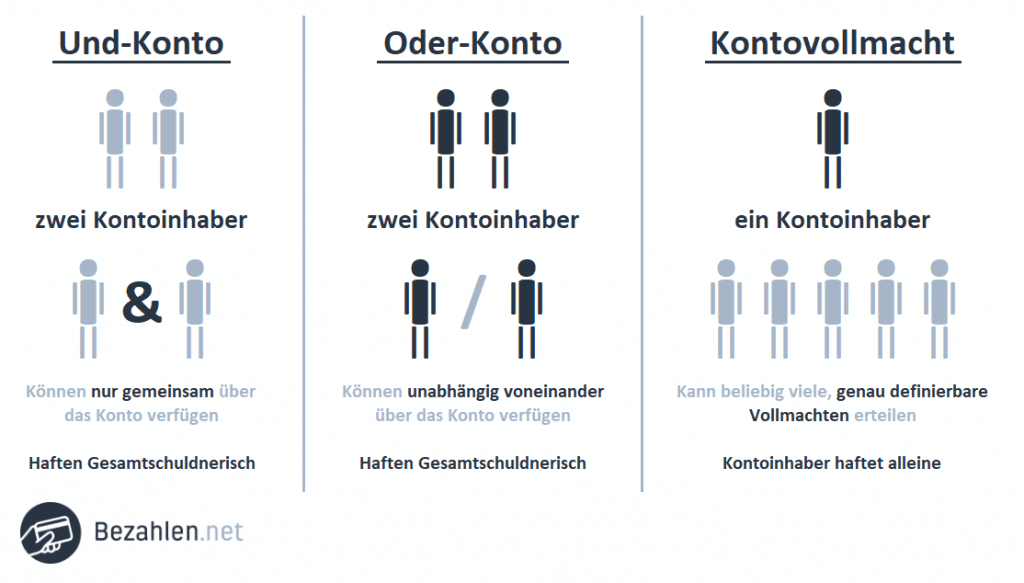

Was sind / und Konten?

Wenn Sie ein gemeinsames Konto führen möchten, müssen Sie zwischen einem arbeiten Oder Konto und ein Konto UND Wählen. Während bei einem OR-Konto jeder Bevollmächtigte eigenständig Guthaben zuordnen kann, bedarf ein AND-Konto der Zustimmung aller Personen, die berechtigt sind, das Gemeinschaftskonto für Transaktionen zur Verfügung zu stellen.

Oder Konten und AND-Konten unterscheiden sich in der Nutzung

Konto: Was ist im Todesfall zu beachten?

Wenn das Gemeinschaftskonto besteht als Oder Konto, das gesamte Guthaben kann von überlebenden Kontoinhabern abgehoben werden – muss aber auch verwendet werden Ansprüche von potentiellen Erben erwartet. Grundsätzlich können die Verfügungsberechtigten aber weiterhin Überweisungen starten und werden auch weiterhin Daueraufträge ausführen. Um Missbrauch zu verhindern, werden OR-Konten nach dem Tod eines Verfügungsberechtigten häufig in AND-Konten umgewandelt.

Ebenso können Zahlungen des verstorbenen Kontoinhabers als Geschenk an den anderen Kontoinhaber übergeben werden. In einem solchen Fall hat die überlebende Partei das Verfügungsrecht alleiniger Inhaber des KontoguthabensDie

Die gemeinsamen Vereinbarungen bleiben in Kraft!

Haben beide assoziierten Kontoinhaber der Bank eine gemeinsame Vereinbarung über die Aufteilung des Kontoguthabens zu Lebzeiten vorgelegt, gilt diese auch nach dem Tod eines Miteigentümers weiter.

Für den Fall, dass kein Hinweis auf eine Schenkung oder einvernehmliche Einigung über die Kreditvergabe vorliegt, wird der Kontostand unter den Verfügungsberechtigten aufgeteilt. in gleiche Teile geteiltBei einem Genossenschaftskonto besitzt jeder Kontoinhaber die Hälfte des Gesamtvermögens.

In jedem Fall ist das jeweilige Kreditinstitut verpflichtet, die Geschäfte regelmäßig zu überprüfen, um etwaige Ansprüche von Erben aufrechtzuerhalten. Potenzielle Erben können auch den Zugang zum Konto sperren. Nichts dem Zufall zu überlassen gehört also dazu Sicherheit wird empfehlenswert.

Und ein Konto: Was ist im Todesfall zu beachten?

Im Falle eines AND-Kontos können überlebende Kontoinhaber nach dem Tod einer bevollmächtigten Person nur zusammen mit möglichen Erben Kontoguthaben verwalten.

Im Falle eines AND-Kontos können überlebende Kontoinhaber nach dem Tod einer bevollmächtigten Person nur zusammen mit möglichen Erben Kontoguthaben verwalten.

Um illegale Transaktionen in einem Partnerkonto zu verhindern, werden bestehende OR-Konten im Todesfall häufig in AND-Konten umgewandelt.

Der verbleibende Kontoinhaber hat nach dem Tod eines Miteigentümers ein UND-Konto, bis die Erbschaft geklärt ist keinen Zugriff mehr auf das gemeinsame Konto habenDaher ist es bei der Eröffnung eines AND-Kontos besonders wichtig, Vorhersagen für abhängige Hinterbliebene zu treffen.

Kontokonvertierung: OR-Konten in AND-Konten umwandeln

Ist der Partnerkontoinhaber verstorben, gehen die Verfügungsrechte auf die Begünstigten über. Ein gemeinsames Konto kann weiterhin als ODER-Konto bestehen.

Es kann jedoch auch der individuelle Verfügungsvertrag jedes Miteigentümers widerrufen werden. Machen unterhaltsberechtigte Hinterbliebene von diesem Recht Gebrauch, wird ein ODER-Konto in ein UND-Konto umgewandelt. Dass Das Widerrufsrecht geht daher auf die Erben überdie alle befugt sind, individuell Entscheidungen zu treffen.

Die Umwandlung eines OR-Kontos in ein AND-Konto ist insbesondere dann sinnvoll, wenn eine Beziehung zwischen den überlebenden Kontoinhabern und den Begünstigten besteht kein Vertrauensverhältnis besteht aus. Dies kann den unbefugten Zugriff auf das Konto verhindern.

Tipp: Geben Sie bei der Kontoeröffnung die Kreditvergabe an

Um Meinungsverschiedenheiten oder Unklarheiten bezüglich der Verfügbarkeit von Kontoguthaben im Todesfall oder nach einer Trennung zu vermeiden, empfiehlt es sich, bei der Eröffnung eines Partnerkontos die Kreditaufteilung durch Vereinbarungen mit der Bank zu klären.

Vollmacht: Erlischt die Vollmacht, wenn ein Kontoinhaber stirbt?

Wurde einer Person eine Vollmacht erteilt, kann diese Person das Vollmachtskonto weiterhin nutzen. Die Berechtigung zum Betreiben von Geschäften endet daher nicht automatisch mit dem Tod des Verfügungsberechtigten.

Ab diesem Zeitpunkt kann die Vollmacht jedoch zunächst nur im Namen des Verstorbenen oder mit Zustimmung des Berechtigten verwendet werden. Transaktionen, die der Bevollmächtigte zu seinem eigenen Vorteil tätigt, gelten als rechtswidrig.

Nachlassvollmacht: Wie kann die Handlungsfähigkeit eines Kontoinhabers gewährleistet werden?

Vollmacht nach dem Tod beginnt nach dem Tod eines PartnerkontoinhabersSie dient der Sicherung der Handlungsfähigkeit des überlebenden Partners. Diese Vollmacht kann vom Notar ausgestellt und bei der Bank hinterlegt werden.

Auch weitere Schritte zur Aufrechterhaltung der finanziellen Absicherung des Hinterbliebenen können mit dem Notar besprochen werden.

Tipp: Verabreden Sie sich rechtzeitig

Die Vereinbarung über Bankvollmachten kann sehr nützlich sein. Wer ein Testament schreibt, kann auch dafür sorgen, dass sein Vermögen genau wie gewünscht behandelt wird.

Gemeinschaftskonto neu registrieren

Wenn Sie ein geteiltes Konto umschreiben möchten, ist dies zuerst wichtig kein negativer Saldo kann im Konto identifiziert werden. Sollten noch Schulden gegenüber der Bank bestehen, müssen diese vor der Überweisung beglichen werden.

Wenn Sie ein geteiltes Konto umschreiben möchten, ist dies zuerst wichtig kein negativer Saldo kann im Konto identifiziert werden. Sollten noch Schulden gegenüber der Bank bestehen, müssen diese vor der Überweisung beglichen werden.

Obwohl Sie keinen Rechtsanspruch darauf haben Konvertieren von Gemeinschaftskonten in Einzelkonten die Bank kann die Überweisung noch genehmigen. Ob eine Überweisung möglich ist, hängt von der jeweiligen Bank ab.

Banken empfehlen oft – statt umzuwandeln – zuerst das Gemeinschaftskonto aufzulösen und dann ein neues Einzelkonto zu eröffnen. Diese Situation kann auch genutzt werden, um Angebote verschiedener Banken zu vergleichen und das günstigste Konto auszuwählen.

Auflösung von Gemeinschaftskonten

Bevollmächtigte und andere Kontoinhaber können die Löschung des Gemeinschaftskontos veranlassen. Du brauchst es immer Zustimmung aller BeteiligtenLiegt keine Vollmacht vor, ist der Bank ein Erbnachweis vorzulegen – die Bank stellt auch die Identität der Erben fest.

Soweit nicht vorab etwas anderes schriftlich vereinbart wurde, stehen den Miteigentümern die gleichen Anteile des Guthabens oder Depots zu. Befinden sich Schulden auf dem gemeinsamen Liquidationskonto, bleiben alle Verfügungsberechtigten gesamtschuldnerisch.

Zahlung einer Entschädigung bei unzulässiger Kreditbelastung

Für den Fall, dass die überlebenden Kontomitinhaber das Restguthaben übermäßig in Anspruch nehmen, können die Begünstigten Ausgleichszahlungen verlangen.

Freistellungsverfahren: Was passiert mit einem gemeinsamen Todesfallantrag?

Für den Fall, dass für das Partnerkonto eine Ausnahme gemacht wurde und einer der Miteigentümer verstirbt, betrifft diese Bestellung das Gemeinschaftskonto ist nicht mehr wirksamDer Freistellungsauftrag gilt nur für Einzelkonten des überlebenden Partners bis zum 31. Dezember. des Todesjahres.

Für den Fall, dass für das Partnerkonto eine Ausnahme gemacht wurde und einer der Miteigentümer verstirbt, betrifft diese Bestellung das Gemeinschaftskonto ist nicht mehr wirksamDer Freistellungsauftrag gilt nur für Einzelkonten des überlebenden Partners bis zum 31. Dezember. des Todesjahres.

Für die Jahre nach dem Tod des Konto-Mitinhabers gilt für unterhaltsberechtigte Hinterbliebene der Höchstbeitrag für Einzelkonten – hierfür ist ein neuer Freistellungsauftrag zu stellen.

Schulden: Was passiert mit einem negativen Saldo auf dem Gemeinschaftskonto?

Werden die Schulden auf dem Gemeinschaftskonto erfasst, haften die Verfügungsberechtigten nicht anteilig, sondern als Gesamtschuldner. Daher steht es der Bank frei, von einem einzelnen Miteigentümer des Gemeinschaftskontos eine vollständige Rückerstattung zu verlangen.

Dabei spielt es keine Rolle, welche Kontoinhaber den negativen Saldo verursacht haben. Alle Miteigentümer haften unabhängig von der Herkunft der Schuld als Gesamtschuldner.

Zusammenfassung

- Stirbt ein Kontomitinhaber, sind die anderen Mitinhaber berechtigt, das Konto weiterzuführen – sofern es sich um ein ODER-Konto handelt

- Du kannst Verwalten Sie das Vermögen des Verstorbenensofern dies nicht mit den Vereinbarungen oder Ansprüchen der Begünstigten kollidiert

- Bei einem And-Konto können überlebende Kontoinhaber das Vermögen des Kontos nach dem Tod eines Verfügungsberechtigten gemeinsam mit potenziellen Erben verwalten.

- Über illegalen Zugriff auf das Konto verhindern, kann ein bestehendes ODER-Konto in ein UND-Konto umgewandelt werden

- Notarielle Vollmachten gelten nur mit Einschränkungen über den Tod des Miteigentümers hinaus

- Sie wollen Geben Sie den Toten finanzielle Sicherheit, ist es ratsam, dem Notar eine posthume Vollmacht zu erteilen

- Das Gemeinschaftskonto kann geschlossen oder übertragen werden (nach Zustimmung aller Beteiligten und Rückzahlung allfälliger Schulden)

- In dem Schuldenregelung es spielt keine Rolle, welcher Kontoinhaber den Negativsaldo verursacht hat – die Verfügungsberechtigten haften gesamtschuldnerisch

- Gab es vor dem Tod des Miteigentümers einen gemeinsamen Freistellungsantrag, erlischt dieser und gilt nur für Einzelkonten bis zum Ende des Todesjahres