Wenn Sie eine Wohnung teilen oder mit Ihrem Ehepartner leben, werden die gemeinsamen Finanzen oft über ein Gemeinschaftskonto verwaltet. Alle Beteiligten zahlen auf das Konto ein – damit sind die Lebenshaltungskosten gedeckt. Doch was passiert mit diesem Konto, wenn einem der Kontoinhaber eine Pfändung droht? In diesem Artikel erfahren Sie, welche Vorkehrungen bei drohender Pfändung zu treffen sind und wer an einem Gemeinschaftskonto beteiligt ist.

Allgemeine Informationen zum Anhang

Grundsätzlich ist es bis zu einer Dekoration ein langer Weg, denn der Kreditnehmer hat viele Möglichkeiten, bis dahin eine Beilage zu überspringen. Ist es jedoch nach erfolgreichem Vollstreckungsverfahren zu spät, sind die Gläubiger berechtigt ein Konto des Schuldners beschlagnahmenDie

Grundsätzlich ist es bis zu einer Dekoration ein langer Weg, denn der Kreditnehmer hat viele Möglichkeiten, bis dahin eine Beilage zu überspringen. Ist es jedoch nach erfolgreichem Vollstreckungsverfahren zu spät, sind die Gläubiger berechtigt ein Konto des Schuldners beschlagnahmenDie

Wichtig ist, dass es bei Pfändungen egal ist, ob es sich um ein Einzelkonto oder ein Partnerkonto handelt. Der Schuldner muss unter anderem einen Pfändungs- und Abtretungsbefehl erhalten. Wenn diese Bedingungen für die Garnitur erfüllt sind alle Debitorenkonten – auch geteilte Konten – gesperrt.

Fügen Sie ein Gemeinschaftskonto hinzu: Was passiert nach einem erfolgreichen Ausführungsprozess?

Bei drohender Beschlagnahme kommt die Differenz zwischen And & Or-Konten ins Spiel.

Wenn ein Gemeinschaftskonto wirklich gepfändet ist, wird dies zuerst erledigt zunächst gesperrtAb diesem Zeitpunkt können keine Trades mehr gestartet werden.

Fügen Sie ein ODER-Konto hinzu

Wenn das geteilte Konto als a . gespeichert ist Oder Konto alle Kontoinhaber haften gesamtschuldnerisch. Das bedeutet, dass im Falle eines Ausgleichs der gesamte Kontostand – unabhängig davon, wer für die Schuld verantwortlich ist – zur Tilgung der Schuld verwendet wird. Andere Regelungen gelten nur, wenn entsprechende Vereinbarungen, zB eine Fraktionsgemeinschaft, nachgewiesen werden können.

Was ist eine Fraktionsgemeinschaft?

Wenn viele Menschen etwas gemeinsam haben, spricht man von Teileigentum. Der einer Person zustehende Anteil steht zur freien Verfügung. Die anderen Orte gehören anderen Leuten.

Bei Fraktionsgemeinschaften geht es normalerweise um Dinge und nicht um Reichtum.

Inwieweit der Kontostand eines Gemeinschaftskontos gilt, richtet sich nach den schriftlichen Vereinbarungen innerhalb des Gemeinschaftskontos. Für den Fall, dass die Verfügungsberechtigten eine Fraktionsgemeinschaft nachweisen können, wird nicht das gesamte Kontoguthaben gepfändet. Es wurde nur der Teil des Kontoguthabens des Begünstigten beschlagnahmt, über den ein vollstreckbarer Titel besteht.

Tipp: Denken Sie bei der Eröffnung eines Partnerkontos an eine Garnitur

Bei der Eröffnung eines Gemeinschaftskontos ist zu beachten, dass das Geld der Teilnehmer auch von den Gläubigern des Kontoinhabers eingezogen werden kann.

Aus diesem Grund sollten gemeinsame Konten nur mit Personen eröffnet werden, denen Sie vertrauen.

Konto und Rechnung anhängen

Wenn das von einer Dekoration betroffene Gemeinschaftskonto bezeichnet wird als Und Konto gelten andere Regeln als für das Oder-Konto. Da die Zustimmung aller zur Nutzung des And-Kontos Berechtigten erforderlich ist, kann der Gläubiger das Guthaben des Kontos verwenden nicht sofort verstehenDie

Wenn das von einer Dekoration betroffene Gemeinschaftskonto bezeichnet wird als Und Konto gelten andere Regeln als für das Oder-Konto. Da die Zustimmung aller zur Nutzung des And-Kontos Berechtigten erforderlich ist, kann der Gläubiger das Guthaben des Kontos verwenden nicht sofort verstehenDie

Um das Guthaben auf dem AND-Konto ohne weitere Verzögerung zurückzahlen zu können, sollten Sie ein Pfändungstitel für alle Konto-Mitinhaber sind anwesend. Liegt jedoch nur ein Zwangsvollstreckungstitel vor, untersagt das jeweilige Kreditinstitut dem Schuldner grundsätzlich die Verfügung über das Gemeinschaftskonto.

Dadurch haben die anderen Bevollmächtigten keinen Zugriff mehr auf das Konto, da alle Bevollmächtigten nur gemeinsam entscheiden können.

Was ist der Unterschied zwischen And & Or-Konten?

Wenn Sie ein gemeinsames Konto haben möchten, müssen Sie zwischen einem ODER-Konto und einem UND-Konto wählen. Während bei einem OR-Konto jeder Bevollmächtigte eigenständig Guthaben zuordnen kann, bedarf ein AND-Konto der Zustimmung aller Personen, die berechtigt sind, das Gemeinschaftskonto für Transaktionen zur Verfügung zu stellen.

Bei der Eröffnung sollte daher geklärt werden, welche der beiden Arten von Gemeinschaftskonten für Ihre Zwecke am besten geeignet ist.

Kontoumstellung bei drohender Beschlagnahme: Können Partnerkonten als Beschlagnahmeschutzkonten geführt werden?

Es ist im Grunde Umwandlung eines Gemeinschaftskontos in ein Pfändungssicherungskonto nicht möglich, da alle Kontoinhaber gleiche Anteile am Konto haben.

Besteht die Gefahr einer Pfändung bei einem der Kontoinhaber, muss der Schuldner ein Einzelkonto eröffnen. Die Rechnungsgemeinschaft sollte auch über die Vermögenslage und die drohende Beschlagnahme informiert werden.

Konto in Konto umwandeln UND

Sobald die anderen Kontomitinhaber von der bevorstehenden Pfändung benachrichtigt werden, kann das Gemeinschaftskonto in ein UND-Konto umgewandelt werden. Das bedeutet, dass alle Beteiligten das Konto nur gemeinsam nutzen können. Der Kontostand kann auf diese Weise nicht ohne weiteres eingezogen werden.

Konto in ein einzelnes Konto umwandeln

Je nach Kreditinstitut kann es im Falle einer drohenden Zwangsvollstreckung auch in ein Einzelkonto umgewandelt werden. So besteht kein Risiko Vermögenswerte der Teilnehmer, die zur Rückzahlung der Schulden verwendet wurdenn wird.

Darüber hinaus kann die Verfügungsberechtigung über das einzelne Konto in Form einer Vollmacht erteilt werden, damit das Konto weiterhin mit anderen genutzt werden kann.

Außerdem ist es mit einem Einzelkonto möglich, ein P-Konto zu führen – so ist ein Teil des Vermögens für die Grundprovision gesichert.

Tipp: Das Drei-Konto-Modell

Vor der Eröffnung eines Gemeinschaftskontos hat in der Regel jeder der Partner ein eigenes Konto. Damit beide Kontoinhaber weiterhin ihr eigenes Girokonto für ihre jeweiligen Bedürfnisse nutzen können, ist es sinnvoll, ein Partnerkonto als Drittkonto anzulegen. Daher läuft das Affiliate-Konto auf den Namen beider Kontoinhaber.

Auf diese Weise kann auch bei Schulden eines Partners das Vermögen effizienter getrennt werden.

Fazit

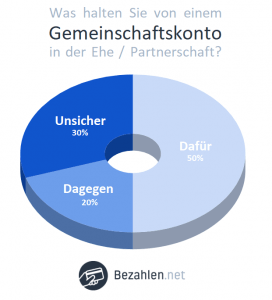

Paare haben sehr unterschiedliche Ansichten zu Gemeinschaftskonten.

Grundsätzlich sollte ein gemeinsames Konto nur mit Personen eröffnet werden, denen Sie vertrauen. Dies gilt insbesondere für Oder-Konten.

Wird das von der Zwangsvollstreckung bedrohte Gemeinschaftskonto als ODER-Konto geführt, wird es zunächst ausgeschlossen und die der gesamte Saldo des Schuldenrückzahlungskontos Gebraucht. Dabei ist es unerheblich, welcher der Begünstigten die Schuld ausbezahlt hat oder wer auf das Gemeinschaftskonto einzahlt.

Bei drohender Beschlagnahme können OR-Konten in AND-Konten umgewandelt werden. Das bedeutet, dass alle Beteiligten das Konto nur gemeinsam nutzen können. Der Kontostand kann auf diese Weise nicht ohne weiteres eingezogen werden.

Es besteht auch die Möglichkeit eines Um ein gemeinsames Konto in ein einzelnes Konto umzuwandelnEinzelne Konten können als Pfändungsschutzkonto verwaltet werden. Außerdem wird das Vermögen der Anwesenden nicht zur Schuldentilgung verwendet.